Dein Referendariat als Lehrerin oder Lehrer in Mecklenburg-Vorpommern steht bald vor der Tür? Dann gibt es einige Themen, die Du klären solltest. Neben einem möglichen Umzug, Papierkram zur Verbeamtung ist das Thema Krankenversicherung im Referendariat sehr relevant. In diesem Beitrag erfährst Du, wie Du genau vorgehen solltest.

Die Krankenversicherung im Referendariat in MV

Auf unserer Instagramseite @referendariomv haben wir in der Vergangenheit bereits einige Infos zur Krankenversicherung im Referendariat geteilt. Im Grunde ist es so, dass Du zwischen der gesetzlichen und privaten Krankenversicherung wählen kannst. Sowohl von der Leistung als auch vom Preis her bietet die private Krankenversicherung hier deutliche Vorteile. Da es im Zusammenspiel mit der Beihilfe viele Fallstricke gibt, ist eine neutrale Beratung hier wichtig. Weitere Infos kannst Du auch hier finden: Krankenversicherung und Beihilfe | ReferendarioMV (referendario-mv.de)

So solltest Du vorgehen für die passende Krankenversicherung im Referendariat

1. Beratung beim unabhängigen Makler

Möchtest Du die für Dich optimale Krankenversicherung? Dann gehe zum Makler, Wir sind bspw. als Makler offiziell registriert. Der Makler kann laut Versicherungsvertragsgesetz aus dem breiten Markt wählen (§60 VVG).

Die Beratung bei einer einzelnen Versicherung wird dazu führen, dass Du eine sehr einseitige Empfehlung bekommen wirst. Denn der Versicherungsvertreter darf natürlich nur seine eigene Versicherungsgesellschaft empfehlen.

2. Risikovoranfrage für die Krankenversicherung im Referendariat

Schließe nichts im ersten Gespräch ab! Als erstes solltest Du gemeinsam mit dem Makler eine anonyme Risikovoranfrage stellen. Der Makler sendet dazu die von dir ausgefüllten Gesundheitsfragen an mehrere in Frage kommende Krankenversicherungen. Diese geben danach ein Votum ab.

3. Auswertung der Risikovoranfrage

Nachdem alle Rückmeldungen der Versicherungen eingegangen sind, erfolgt ein Auswertungsgespräch. Welcher Versicherer bietet welche Konditionen? Wer verlangt einen Zuschlag oder lehnt gar ab?

4. Vergleich der verschiedenen Tarife

Die Tarife, die in Frage kommen, vergleichen wir mit Dir eingehend und erklären Dir, wo welche Vor- und Nachteile für Dich bestehen. Erst jetzt – nach Risikovoranfrage und Vergleich – bestimmen wir gemeinsam, welche Krankenversicherung vom Preis-Leistungs-Verhältnis passt und Deinen Wünschen entspricht.

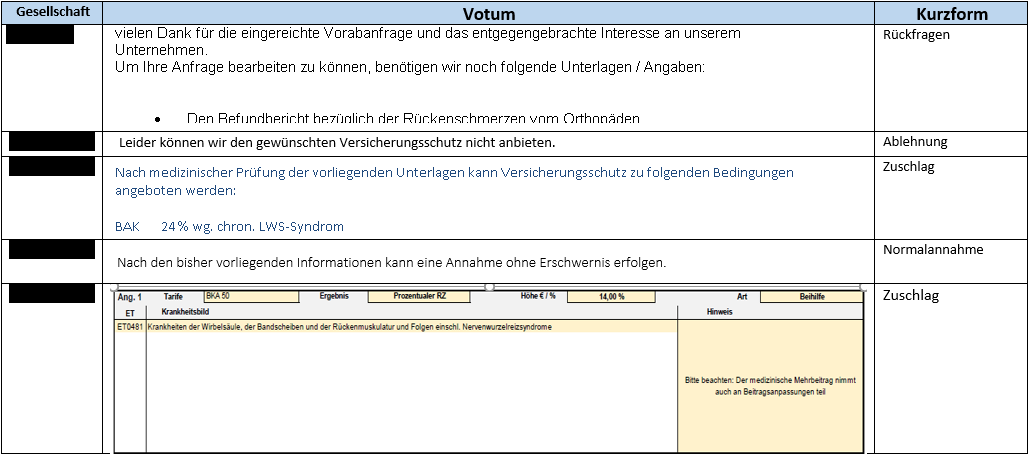

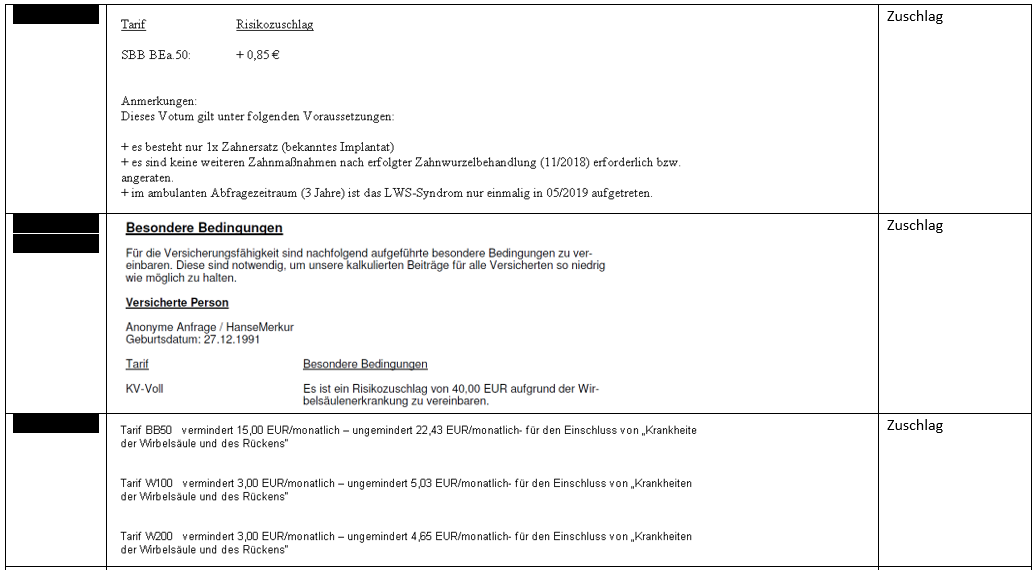

Konkretes Beispiel einer Mandantin

Der Fall: Kundin benötigt Unterstützung bei der Auswahl ihrer Krankenversicherung. Beim Ausfüllen ihrer Gesundheitsfragen stellte sich heraus, dass vor zwei Jahren ein chronisches LWS-Syndrom (=Schmerzen im unteren Rücken) diagnostiziert wurde. Zur Behandlung dessen wurde eine Physiotherapie verschrieben.

Die Auswertung der Voranfrage sah wie folgt aus:

Im Ergebnis haben wir mit der Kundin die Gesellschaft gewählt, die die Normalannahme (=kein Mehrbeitrag) vergeben hat. Wäre die Kundin direkt zu einer der anderen Gesellschaften gegangen, wäre ihre Krankenversicherung im Referendariat deutlich teuer gewesen.

Also: Risikovoranfragen sparen langfristig richtig viel Geld!

Weitere Artikel

Referendariat in Mecklenburg-Vorpommern ab Februar 2022

Du hast Deine Zusage für das Referendariat in MV 2022 erhalten? Du willst nun…

Erfahrungsbericht 1: Marcos Referendariat im Landkreis Rostock

Liebe Lehramtsstudierende und ReferendarInnen unseres schönen Bundeslandes,…